へ値上げ")

2025/01/05

アジアを中心として海外生活情報を発信しています

[記事公開日]2023/08/26

[最終更新日]2023/08/28

folder コラム

老後不安に格差社会・・・越えられない壁と不安を煽る人が多いのですが

実は簡単に克服する方法がたった一つあるのです。

そんな魔法のような方法が世界一の頭脳も認めた

寝ているだけでお金が増える、ガチホ投資・・・・寝金増投資法です。

今回はこのガチホがどのくらい破壊力があるか紹介します。

S&P500を1980年から2020年の40年間一切売買しないでガチホした時のリターンはどのくらいかお分かりでしょいうか

もし1980年に100万円をS&P500を買った場合

どれでしょう?

ちっちっち・・・・

答えは4番の7,000万円です!

もし40年間売らずにガチホをしていれば資産が70倍に増えています

What if you missed the best 5, 10, 30 and 50 trading days between 1980 and 2020?

If you missed the 50 best trading days, almost all your profits would have been lost.

Time in the market > Timing the market pic.twitter.com/wDURbUHpyY

— Compounding Quality (@QCompounding) August 21, 2023

正確には1980年の最初に1万ドルをS&P500に投資をして2020年12月末までガチホを続けていると697,421ドルになっています。

40年間で70倍、年利11.2%で増えたことになります。

何もしないで100万円が40年後に7000万円!

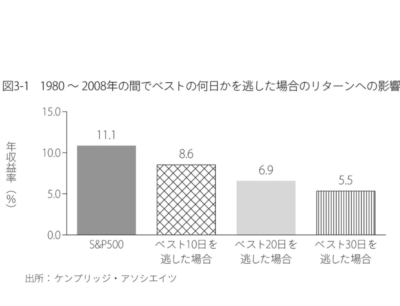

米国の頭脳・チャールズ・エリス氏の名著「敗者のゲーム」では2008年までのデータが載っています。

2008年までの年間リターンが年利11.1%、その後2020年まで12年後までの平均リターンも年利11.2%と期間を伸ばしてもリターンがほぼ同じとなっています。

ここで大切なことがわかります

SNSでは投資資金力が重要視されます、もちろんこれは大切なのですが、実はそれと同等に運用期間をできるだけ長くすることがとても大切です。

40年間という長い期間運用をする。

そう、40年以上運用すると元本が70倍になった実績を理解すれば世の中のお金も問題や不安は大体解決してしまいます。

20歳の時に100万円を投資してそのまま放置していれば・・・・60歳の時に7,000万円になっている。

子供が生まれた年にネット証券で口座を開設して100万円を特定口座で運営すれば・・・40歳で7,000万円で本人は何もしなくてFIRE達成(笑)

若い時は投資より自己投資や経験に投資すべきだと言います。

もちろん

それは全然悪くない考えです!

しかし若い時にたった100万円・・・親が子供に100万円を投資するだけでお金の不安が大きく減ります。

悪くないでしょう?

しかし、ここで疑問が湧きます。

確かに過去40年間のSP500のリターンは凄かったのは事実だ。

しかし、今後40年間、同様のリターンを叩き出すのかわからないじゃん!!!

という方も多いでしょう。

全くもってその通りだと思います。

しかしですよ!!!

たった100万円を40年間投資をするだけでいいのです。

最悪でも100万円を失うだけ。

実際SP500の運用投資信託がゼロになるようなら世界は終わっているだろうけど・・・・

それで何もしないで40年後に数千万円になっているのなら

悪くない賭けだと思いませんか?

購入後は何もしないで放置しているだけこっちの労力は何もありません。

最悪100万円を失うだけ。

私はいつもこう思って投資しています。

世界中の優秀な企業に分散投資すれば私のような無能なオサーンも大して働かなくても生きていけるのになんで実践しないのか不思議だわ。

— cub (@cub_nomad) August 20, 2023

SP500をはじめ世界中に上場している企業は基本、その国のエリートが運営しています。

働いている人ももちろんエリートたちです。

私よりずっと優秀な人たちです。

そんな人たちが運営している世界の企業たちに分散して投資をしているだけで勝手にお金が増えていく。

こんな嘘くさい世界観が株式市場では当たり前、しかし実践しない人多すぎワロスですね。

これを知ったらやらないなんて勿体なすぎます。

ただし、この投資には注意点があります。

この表には最も上昇した日を見逃したらリターンがどのくらい下がるか書かれています。

| 最も上昇した日を見逃した日数 | 利益 |

| 0日 | 6,974万円 |

| 5日 | 4,324万円 |

| 10日 | 3,133万円 |

| 30日 | 1,154万円 |

| 50日 | 494万円 |

単純に円表示にしています。

これは名書「敗者のゲーム」でも散々書かれていることなのですが、40年間の最も上昇した数日を逃すだけでもリターンは大幅に下がってしまいます。

実際40年間で市場が売買できる日およそ1万日、その中で最も上昇した10日間を見逃すとリターンは半分以上減ってしまいます。

チャールズエリス氏はリターンのほとんどはこの数十日間の急上昇で起こり、

それを

稲妻の輝く瞬間

といい、この瞬間に必ず市場にいなくてはならないと言っています。

50日見逃すとリターンはほぼゼロ。

実際は売買手数料や税金やインフレを入れれば大幅にマイナスになってしまいます。

つまり

タイミングを狙ったり余分なことをしたらリターンが大幅に下がってしまう。

ここでタイミング投資をしてリターンが下がるくらいならまだ可愛いもの。

現在はより厳しいことになる可能性があります。

それは

ネットやSNSが充実した現在はありがたいことに投資のタイミングを教えてくれるような人がいて

今が買いだ!!

そろそろ暴落が来るから売りだ!!

とタイミングを教えてくれる情報が無料有料沢山あります。

ガチホ投資法では

これらは完全に有害です、無視しましょう。

また証券会社は個人が簡単に空売りができたりレバレッジやオプション・先物投資ができるようになっておりタイミング投資をしたくなる環境があるだけでなく失敗した時のダメージもより大きくなっています。

表のようなただ上昇日を取り逃すだけでなく損失がより大きくなる可能性があります。

そして

このような時代だからこそ

これからの株式投資の長期的なリターンは過去とそれほど変わらないのでは?と楽観しています。

今後もほとんどの個人投資家は100万円を40年間SP500にガチホするようなことはしないで短期で売ったり買ったり空売りしたり、そんなETFを売買したりして手数料を証券会社に貢献してくれることでしょう。

安易な空売りやレバレッジの利用はリターンを下げるどころではない

なぜ上昇?無事死亡

【大爆損額公開㊶】ジャクソンホール会議を受けて運命のジャクソンホール会議でのパウエル議長発言を受け、NASDAQ指数株価は序盤下げたものの、後場にかけて上昇。

パウエル議長の発言はタカ派のスタンスであったが、発言後から謎に上昇していった。… https://t.co/EoDJTBwUQH pic.twitter.com/jnWC9CxWqX— 世紀の空売り1700万3倍ショート⇒爆損中🔥全力リーマン@フォロワー7900急増 (@study_just2020) August 25, 2023

あっTMFくん、また勝負所で鬼下げしちゃう感じ?

てかアメリカ雇用強すぎやろ、はよ崩壊しろや— ←死亡w (@invester_haga) July 20, 2023

予想外の今年の上昇を逃しただけでなく、SP500の3倍ショートや米長期債の3倍レバにより大幅に損失を出している。

相場が急変すると必ずこのような投資行動をする個人投資家が沢山います。

しかし、このような投資家がいるから証券会社がこのような格安な優良投資信託が発売できるのも事実です。

ありがたくお得な商品やサービスを活用させていただきましょう。

悪い見本として無能な我々は絶対に真似をしないようにしましょう。

ありがたいことに政府は100万円どころか1,800万円も投資ができる非課税枠を用意してくれました。

投資に関してはグタグタ言わずにこの枠内でガチホ投資をしていけば大概の人のお金の不安はなくなると思います。

もちろん、投資期間は長い方がいいので早ければ早いほど少ない資金で済むと思います。

20代なら100万円やちょっと多くて数百万円投資すれば老後2000万円問題は解決ぐらいは貯まると思います。

私はもうこの枠内だけの投資で十分です。

知っている人だけどんどん実践してまったりセミリタイア生活に突入していきましょう。

ガチホ投資こそが個人投資家ができる確実な運用方法です。

世界の頭脳も認めた寝金増投資でセミリタイア!!

それでは。

more

2025/01/05

2025/01/01

2024/11/06

2024/09/14

2024/09/02

more

2024/11/18

でした")

2024/11/01

2024/10/11

2024/10/01

more

2024/10/31

2024/03/28

2024/03/10

more

")

2025/05/17

の進化が凄くて便利過ぎる!!")

2025/01/20

2025/01/05

2024/10/26

more

2024/10/11

2024/07/14

2024/05/29

2023/12/11

more

2023/09/22

2023/09/05

more

2026/04/05

2026/02/28

2026/01/24

2026/01/10

more

2024/01/02

2023/12/30

2023/12/26

2023/12/22

more

2023/08/17

2023/01/02

2022/12/31

2022/12/30

more

2021/12/30

2021/12/28

more

2020/12/31

2020/12/30

2020/12/28

2020/12/27

2020/12/23

more

2019/12/31

")

2019/12/30

報告。")

2019/12/28

2019/12/25

報告。")

2019/12/02

more

2018/12/31

2018/12/30

2018/12/17

2018/03/09

more

2025/05/17

2024/09/10

2022/11/25

2022/09/12

more

2024/10/31

2024/10/26

more

2026/01/24

2025/07/07

2025/03/29

2025/02/21

more

2025/01/20

2024/10/31

2024/10/10

2024/07/13

を購入")

9ヶ月連続プラスと好調なスタート!")

しかしiphoneは良い製品です。")